发布日期:2026-02-27 01:56 点击次数:129

凯文·沃什在竞选好意思联储主席本领,冷落了巨额对于如何执掌好意思联储的构念念。其中最引东说念主属想法一个构念念是命令与财政部终了“新公约”。他复旧通过开辟1951年好意思联储-财政部公约的新版块来透澈编削这两个机构之间的干系。往常的那份公约曾极地面截止了好意思联储在债券市集的足迹,但跟着群众金融危机和新冠疫情本领数万亿好意思元的证券购买,这种截止已不复存在。

当特朗普总统提名沃什担任下一任好意思联储主席时,投资者启动热议其信得过意图。尽管沃什和财政部长斯科特·贝森特均未详备阐扬可能探究的具体有运筹帷幄,但沃什在经受采访时曾示意,新公约不错“昭彰而审慎地界定”好意思联储财富欠债表规模,并由财政部明确其债务刊行有运筹帷幄。

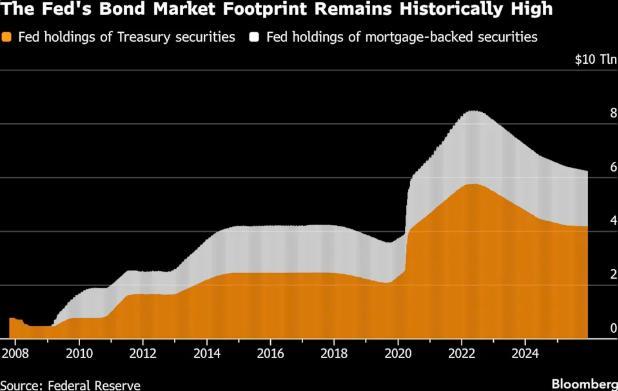

一些华尔街东说念主士以为,若是这次编削仅是行政体式上的微调,对规模达30万亿好意思元的国债市集短期影响有限。但若是波及对好意思联储现时逾6万亿好意思元证券组合的紧要调整,则可能加重市集波动,并激励对好意思联储寂寞性的更深层担忧。特朗普旧年辩称,央行在设定利率时应顾及政府的债务资本,现在这些资本正以每年约1万亿好意思元的速率增长,特殊于预算赤字的一半。

SGH Macro Advisors首席好意思国经济学家Tim Duy示意,幸运彩票一份将好意思联储财富欠债表与财政部融资明确同步的公开公约会将货币操作与赤字细腻挂钩,看起来更像是一个收益率弧线适度的框架。这恰是1951年公约所撤废的所在。二战本领特殊余波中,好意思联储曾通过截止短期和永久国债收益率来压低联邦假贷资本,但这种作念法导致战后通胀飙升。随后,杜鲁门政府本旨让好意思联储政策制定者自行设定利率。

沃什以为,好意思联储在金融危机和疫情之后发起的大规模购债波浪推行上违背了1951年的原则,ag官方app饱读吹了粗率的政府假贷。贝森特通常月旦好意思联储坚握量化宽松的时间过长,损伤了市集发出蹙迫财务信号的才智。他以为,好意思联储只好在获取财政部招供的情况下,才能进行大规模国债购买,想法是在市集条目允许时尽快住手QE。

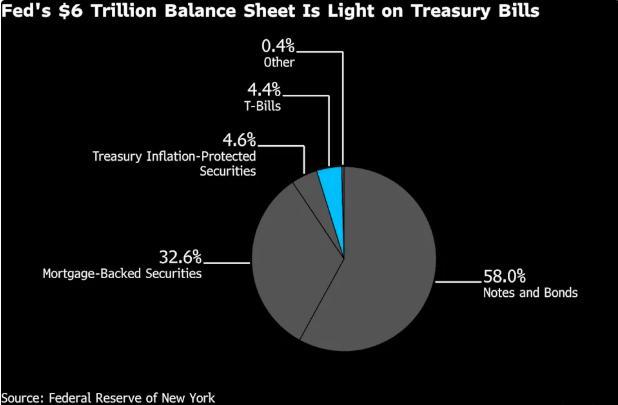

然则,将财政部引入好意思联储的决策也可能激励其他解读。举例,Evercore ISI群众政策与央行策略讹诈Krishna Guha示意,投资者会将其解读为贝森特对任何量化紧缩有运筹帷幄领有“软否决权”。更具骨子性的公约版块可能是将好意思联储握有的中期及永久国债滚动养息为短期国库券,允许财政部缩减中永久国债的刊行规模或至少不像正本那样加多刊行量。

其他东说念主则冷落了更为精深的景况,即沃什治下的好意思联储将成为多阶段有运筹帷幄中的一环,旨在重塑联邦机构在债券市集的影响力。Guha冷落的一个构念念是好意思联储可将其2万亿好意思元典质贷款债券组合与财政部置换为短期国库券。尽管该有运筹帷幄存在多重不容且最终可行性存疑,但其潜在方针之一是缩小典质贷款利率,这是特朗普政府的中枢珍重点。

德坚定银行策略师意象,沃什指引的好意思联储可能会在异日五到七年内成为国库券的积极买家,国库券占其握仓的比例可能从现在的不到5%升至高达55%。然则,财政部相应地转向销售国库券而非付息债券,这种作念法并非莫得代价。由于巨额债务不断滚动续作,这将加多财政部借款资本的波动性。

岂论是否有公约,市集参与者王人在密切珍重好意思联储与财政部在债券市集上的干系是否会愈加细腻。固然方针可能是截止各样好意思国借款东说念主的利息资本,但任何根人道的挪动王人存在危急。风险在于:投资者可能会以为好意思联储的动作已使其偏离了叛逆通胀的责任,从而加多了波动加重和通胀预期上涨的可能性。最坏的情况可能是减弱好意思元的引诱力和国债的避险地位。

{jz:field.toptypename/}